ECONOMIA

Giovani sempre più distanti dalla possibilità di acquistare un appartamento e quando ci riescono sono costretti ad indebitarsi per un’intera vita.

ECONOMIA

Giovani sempre più distanti dalla possibilità di acquistare un appartamento e quando ci riescono sono costretti ad indebitarsi per un’intera vita.

A MILANO SERVONO 50,3 ANNI DI STIPENDIO PER COMPRARE CASA, A ROMA CE NE VOGLIONO 43,7: ECCO I RISULTATI DELLA NUOVA INDAGINE DI ENER2CROWD.COM, PRIMA ED UNICA PIATTAFORMA ITALIANA DI LENDING CROWDFUNDING AMBIENTALE

Lo scenario preso in esame da Ener2Crowd.com vede i giovani sempre più distanti dalla possibilità di acquistare un appartamento e quando ci riescono sono costretti ad indebitarsi per un’intera vita, il doppio del tempo che impiegavano le generazioni precedenti, ma investendo nella finanza alternativa green i tempi si potrebbero ridurre drasticamente: iniziando ad investire in modo sostenibile già a partire dai primi risparmi —dai 18/20 anni— i giovani possono arrivare a creare quella base di ricchezza necessaria per accedere a questo mercato —immobiliare— sempre più esclusivo e sperequante.

Dall’11 al 18 aprile 2023 Ener2Crowd.com, la prima ed unica piattaforma ed APP italiana di lending crowdfunding ambientale ed energetico, ha condotto una nuova indagine sui tempi medi necessari per l’acquisto di un immobile, tenendo conto di nuovi parametri che evidenziano una situazione peggiore del previsto.

«Basandoci sui più recenti dati ISTAT, abbiamo aggiornato i dati sulle retribuzioni medie degli italiani nelle diverse regioni, analizzando in dettaglio la situazione di 107 città e calcolando su tali parametri la capacità di risparmio dei nostri connazionali. Abbiamo poi incrociato i risultati con i prezzi medi degli immobili rilevati ed aggiornati a marzo 2023 dal portale Immobiliare.it per calcolare il tempo medio necessario per l’acquisto di una proprietà di 100 metri quadrati» spiega Giorgio Mottironi, CSO e co-fondatore della società benefit Ener2Crowdnonché Chief Analyst del GreenVestingForum, il forum della finanza alternativa verde.

Lo scenario preso in esame da Ener2Crowd.com vede i giovani sempre più distanti dalla possibilità di acquistare un appartamento e quando ci riescono sono costretti ad indebitarsi per un’intera vita: addirittura 50,3 anni a Milano ed ancora di più a Lucca (51,3 anni), Savona (55,6 anni) e Bolzano (63,1 anni).

Tempi lunghissimi a causa dell’attuale mercato del lavoro ed alle basse ed incostanti retribuzioni, anche a Firenze (49,3 anni), a Sassari (49,1 anni), a Imperia (48,3 anni), a Grosseto (46,6 anni), a Rimini (44,5 anni), a Roma e ad Aosta (43,7 anni in entrambe le città).

«Insomma oltre il doppio del tempo che impiegavano le generazioni precedenti» puntualizza Niccolò Sovico, CEO, ideatore e co-fondatore della società benefit proprietaria di Ener2Crowd.com.

Fino agli Anni Settanta del secolo scorso, infatti, anche un operaio —con il suo stipendio medio di 50 mila lire al mese— poteva permettersi in circa 20 anni di acquistare un appartamento in una zona centrale. Oggi invece non ci riuscirebbe neanche in 40 anni. Per non parlare di chi è costretto al precariato o —suo malgrado— al lavoro nero.

Ed i tempi sono relativamente lunghi perfino nelle città dove i prezzi degli immobili sono molto più accessibili come ad esempio a Biella (60.900 euro) o a Caltanissetta (69.200 euro), dove ci vogliono rispettivamente 9,6 e 12,4 anni.

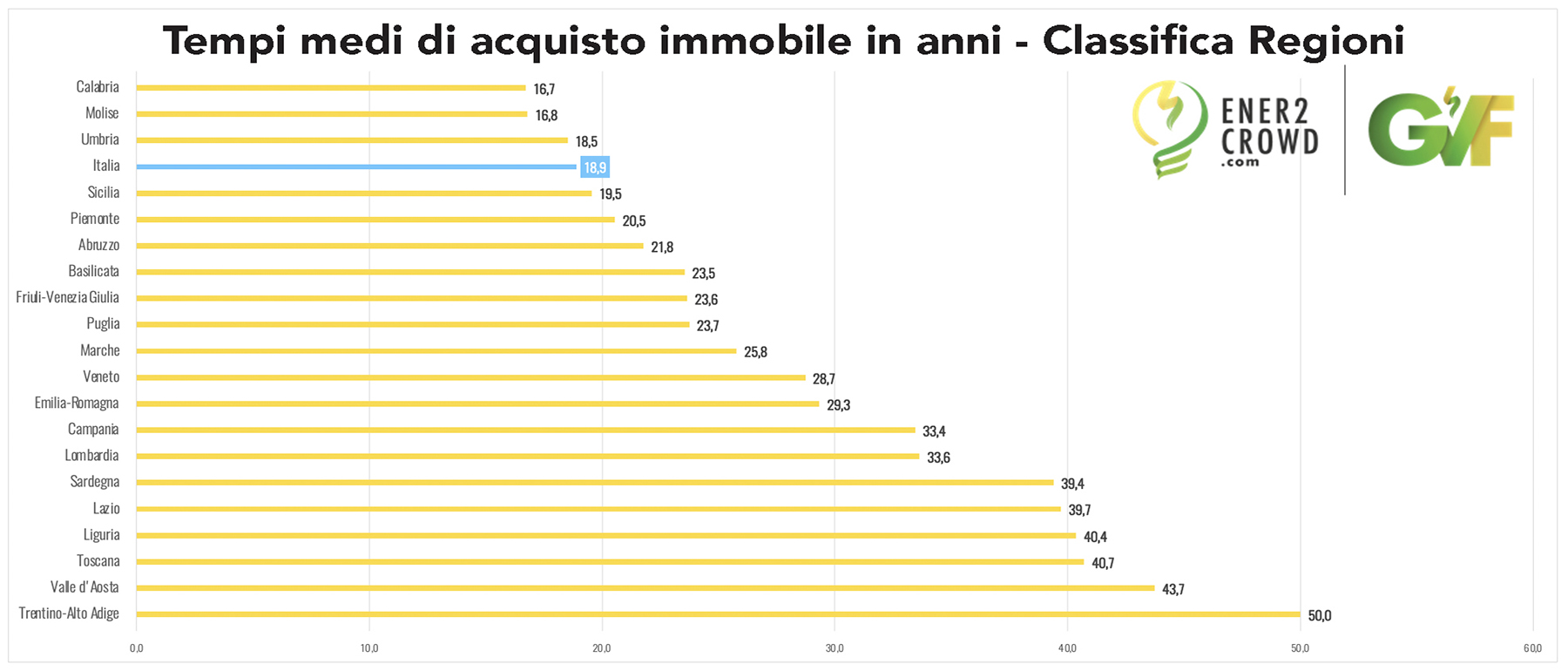

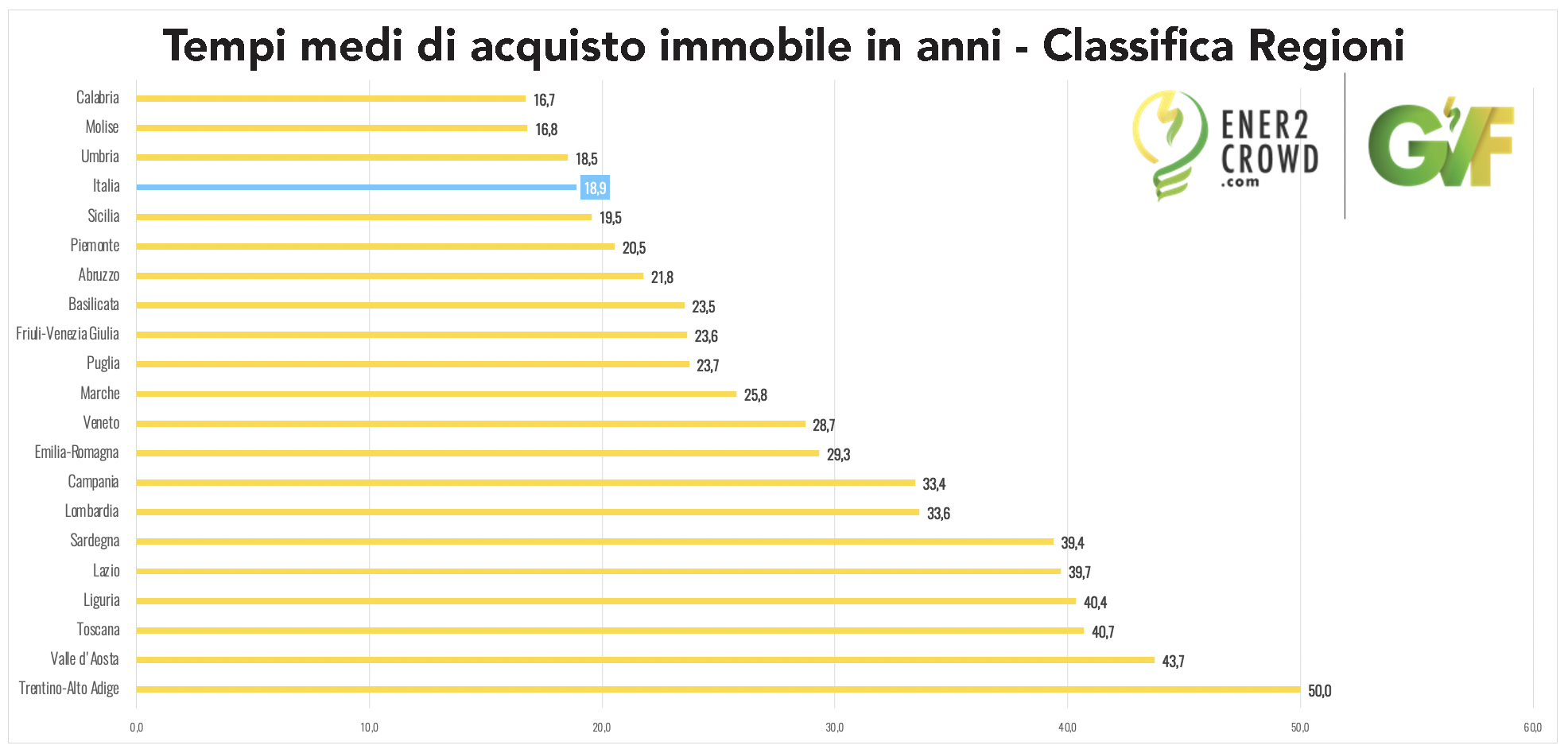

A livello di medie regionali, si arriva a 50 anni in Trentino-Alto Adige che si colloca sul podio insieme a Valle d’Aosta (43,7 anni) e Toscana (40,7 anni). Nella top-5 anche Liguria e Lazio dove per potere acquistare una casa occorrono rispettivamente 40,4 e 39,7 anni di stipendio, mentre la Lombardia è sesta con 33,6 anni, dopo la Sardegna (39,4 anni).

Investendo nella finanza alternativa green —tuttavia— i tempi si potrebbero ridurre drasticamente, soprattutto se si reinvestono anche gli utili o se si opta per un piano d’accumulo, magari in attesa di tempi migliori per l’acquisto: oggi siamo infatti ai massimi dei prezzi del mercato immobiliare ed il mito della rendita sicura non regge più.

«Iniziando ad investire in modo sostenibile già a partire dai primi risparmi —dai 18/20 anni— i giovani possono infatti arrivare a creare quella base di ricchezza necessaria per accedere a questo mercato —immobiliare— sempre più esclusivo e sperequante» enfatizza Giorgio Mottironi.

La situazione non è rosea neanche per chi vede il mattone come investimento. I pochi affari che ancora si riescono a fare sono appannaggio solo di chi può contare con grandi disponibilità di capitali, mentre indebitarsi per comprare una casa è molto rischioso a causa del basso profilo di rendimento e dei rischi di gestione, dei costi di manutenzione, delle possibili insolvenze, della tassazione e di un probabile imminente collasso del mercato «perché gli operatori del settore hanno promosso una continua crescita dei prezzi, ingiustificata» sottolineano gli analisti di Ener2Crowd.com.

Per ottenere rendimenti immobiliari degni di nota si deve disporre di grandi capitali —almeno 300 mila euro— e tenerli immobilizzati in una pericolosa “trappola della liquidità” che ad oggi sarebbe soggetta ad un futuro decisamente incerto.

Gli investimenti nella green economy sono invece di gran lunga più accessibili —bastano anche solo 100 euro— e sono più stabili e convenienti, potendo garantire un ritorno che su Ener2Crowd.com arriva fino all’8% annuo, senza dover affrontare rischi.

«Tutte le risorse raccolte sono poi interamente investite in progetti in grado di produrre importanti benefici ambientali, fondamentali per le sfide del prossimo futuro» rimarca orgogliosamente Niccolò Sovico.

«Il nostro sogno, divenuto la nostra missione quotidiana, è quello di creare uno strumento democratico di partecipazione al più grande mega-trend economico che la società contemporanea potrà mai conoscere, quello basato sugli sforzi per rilanciare un futuro sostenibile a zero emissioni» conclude il fondatore di su Ener2Crowd.com.

![]()